Bisnis.com, JAKARTA -- Kira-kira 9 tahun lalu, dalam sebuah acara market outlook, Mirza Adityaswara yang kala itu menjabat sebagai Kepala Ekonom PT Bank Mandiri (Persero) Tbk., mengingatkan Bank Indonesia (BI) untuk tidak behind the curve dalam penetapan kebijakan suku bunga acuannya.

Kritik itu pun tak sekali dua kali dia sampaikan di berbagai kesempatan. Tak disangka, Mirza kemudian bergabung di bank sentral sebagai Deputi Gubernur Senior BI pada 2013.

Sejak BI dipimpin oleh Perry Warjiyo pada Mei 2018, otoritas moneter secara tegas menyatakan stance kebijakannya yakni preemptive dan ahead the curve dalam menyikapi kondisi global yang penuh dengan ketidakpastian.

Dalam rangka membuktikan stance tersebut, selang 6 hari setelah dilantik sebagai Gubernur BI, Perry pun menggelar Rapat Dewan Gubernur BI tambahan dengan keputusan menaikkan kembali BI 7-day reverse repo rate (7DRRR) sebesar 25 bps menjadi 4,75%.

Pada saat bersamaan, BI juga menaikkan suku bunga deposit facility dan lending facility masing-masing 25 bps menjadi 4% dan 5,5%.

Saat itu, kenaikan tambahan suku bunga acuan ditujukan untuk menjaga stabilitas nilai tukar rupiah di tengah kondisi defisit neraca transaksi berjalan yang melebar.

Yang dimaksud ahead the curve di sini adalah BI akan selalu melakukan penyesuaian suku bunga acuan lebih dahulu sebelum The Fed melakukannya guna memitigasi risiko capital outflow yang dikhawatirkan makin memperburuk current account deficit (CAD).

PERBANDINGAN LAJU FFR DAN BI 7DRRR

Benar saja, pada pertengahan Juni 2018, The Fed memutuskan untuk menaikkan suku bunga acuan menjadi 1,75%-2%.

Lalu sebelum The Fed menaikkan kembali suku bunga acuannya pada 27 September 2018 ke level 2,25%, BI secara gradual menaikkan suku bunga acuan sebanyak empat kali menjadi 5,75%.

Terakhir, BI kembali mengerek suku bunga acuan ke level 6% pada 15 November 2018 guna mendahului The Fed yang baru menaikkan kembali suku bunga acuannya ke level 2,5% pada 20 Desember 2018.

Sejak saat itu, baik BI maupun The Fed sama-sama mempertahankan tingkat suku bunga acuannya.

Memasuki 2019, arah kebijakan The Fed pun mulai berbalik haluan, dari yang awalnya hawkish menjadi dovish. Berubahnya sikap The Fed ini dipicu oleh tren perlambatan ekonomi global dan meningkatnya tensi perang dagang antara Amerika Serikat dan China.

Bank Dunia memperkirakan ekonomi dunia 2019 akan melambat menjadi 2,9%.

Sikap The Fed ini kemudian diikuti oleh bank sentral di belahan dunia lainnya, tak terkecuali Indonesia.

Dan sebelum The Fed memangkas suku bunga acuannya sebagaimana sudah di ekspektasikan oleh pasar, bahkan jauh-jauh hari Presiden Donald Trump telah meminta pelonggaran moneter tersebut, BI memutuskan untuk memangkas suku bunga acuan sebanyak 25 bps ke level 5,75%.

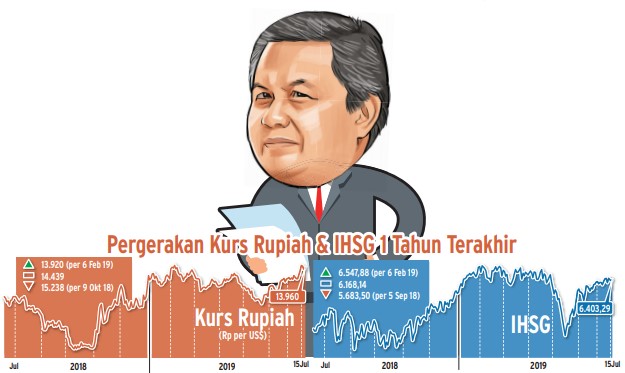

Keputusan tersebut disambut baik oleh pasar di mana nilai tukar rupiah ditutup menguat 0,16% ke level Rp13.960 per dolar AS, sedangkan IHSG ditutup menguat 0,14% ke level 6.403 setelah terkoreksi 2 hari berturut-turut.

Perry menyatakan, pemangkasan suku bunga acuan dilakukan mempertimbangkan dua faktor yakni laju inflasi yang terjaga dan momentum untuk mendorong pertumbuhan ekonomi domestik yang hingga akhir tahun diperkirakan hanya tumbuh 5,2%.

Dalam pengambilan keputusan tersebut, BI juga mempertimbangkan perkembangan kondisi global di mana semua bank sentral juga cenderung bersikap dovish dalam menyikapi perlambatan ekonomi.

"Strategi operasi moneter tetap diarahkan untuk memastikan ketersediaan likuiditas di pasar uang dan memperkuat transmisi kebijakan moneter yang akomodatif," jelas Perry usai menggelar RDG BI Juni 2019 di Gedung BI MH. Thamrin, Kamis (18/7/2019).

Ke depan, dia menegaskan bahwa kebijakan makroprudensial tetap akomodatif untuk mendorong penyaluran kredit perbankan dan memperluas pembiayaan bagi perekonomian. Selain itu, kebijakan sistem pembayaran dan pendalaman pasar keuangan juga terus diperkuat guna mendukung pertumbuhan ekonomi.

"Ke depan, Bank Indonesia memandang masih terbuka ruang bagi kebijakan moneter yang akomodatif sejalan dengan rendahnya prakiraan inflasi dan perlunya mendorong momentum pertumbuhan ekonomi lebih lanjut," terang Perry.

Selain memangkas suku bunga acuan, BI juga menurunkan bunga simpanan bank di BI (deposit facility) sebanyak 25 bps menjadi 5% dan bunga penyediaan dana rupiah dari BI ke bank (lending facility) diturunkan sebanyak 25 bps menjadi 6,50%.

Kepala Ekonom PT Bank Negara Indonesia (Persero) Tbk. Ryan Kiryanto menilai dasar pertimbangan BI memangkas suku bunga acuan sebesar 25 bps sangat rasional. “Timing-nya sungguh tepat yaitu perkiraan rendahnya inflasi, tensi ketidakpastian global yang menurun serta stabilitas eksternal yang terkendali,” jelasnya, Kamis (18/7/2019).

Dari sisi maksud dan tujuan, penurunan suku bunga acuan dinilai sangat tepat dan jitu terlebih dalam rangka mendorong momentum pertumbuhan ekonomi, memastikan ketersediaan likuiditas di pasar uang serta memperkuat transmisi kebijakan moneter yang akomodatif.

Jargon ahead the curve yang diusung oleh Perry bisa dibilang bukan asal selangkah di depan, tetapi memiliki kalkulasi yang matang.

“Kalau sudah tren naik, masa kami harus tunggu naik dulu. Probabilitas untuk naik sudah tahu, kenapa harus menunggu naik. Makanya kami mendahului atau ahead the curve dan preemptive,” ujar Perry pada akhir November 2018.

Bisnis.com mencatat setidaknya terdapat 8 indikator yang memberikan peluang bagi BI untuk kembali ahead the curve dengan memangkas suku bunga acuan untuk pertama kalinya sejak 8 bulan terakhir.

Pertama, menguatnya sentimen dovish dari The Fed dalam beberapa waktu terakhir. Gubernur The Fed Jerome Powell dalam audiensi makan malam di Bank of France di Paris menyatakan bahwa ketidakpastian tentang prospek ekonomi AS kian meningkat sehingga perlu dilakukan tindakan. Pernyataan ini sekaligus mendukung arah pelonggaran kebijakan yang kemungkinan akan dilakukan pada FOMC akhir bulan ini.

Kedua, penurunan suku bunga acuan diperlukan untuk mendorong pertumbuhan ekonomi dalam negeri yang tengah melambat. Pada kuartal I/2019 ekonomi tumbuh landai dibandingkan dengan periode yang sama 2018 yakni hanya 5,07% dari 5,06%. Hingga akhir tahun, pertumbuhan ekonomi diperkirakan hanya 5,2% atau di bawah target pemerintah 5,3%.

Ketiga, laju inflasi saat ini cenderung stabil dan terjaga dalam target BI yakni 3,5% dan berpotensi berada pada posisi 3% sampai akhir tahun. Keempat, tren penurunan yield SUN domestik dan yield US Treasury dengan spread yang masih sangat besar. Yield US Treasury tenor 10 tahun tercatat berada pada level 2%-an dibandingkan dengan yield SBN dengan tenor sama yang masih berada pada level 7%-an.

Kelima, kinerja neraca perdagangan Indonesia yang positif dalam 2 bulan terakhir. Pada Juni 2019, neraca perdagangan Indonesia kembali membukukan surplus US$196 juta, melanjutkan surplus pada bulan sebelumnya yang sebesar US$210 juta. Tren positif ini diharapkan berlanjut pada bulan-bulan berikutnya sehingga membalikkan kondisi defisit Januari-Juni 2019 yang masih tercatat US$1,93 miliar.

Keenam, laju nilai tukar rupiah cenderung stabil. Nilai tukar rupiah terhadap dolar AS tercatat stabil dengan arah penguatan ke level Rp13.000-an dari sebelumnya bergerak pada level Rp14.000-an.

Ketujuh, aliran dana asing ke pasar finansial Indonesia masih terjaga. BI mencatat aliran modal asing yang masuk ke pasar kuangan domestik hingga Juni 2019 mencapai US$9,7 miliar yang menandakan bahwa minat investor asing terhadap aset keuangan domestik masih tinggi di tengah ketidakpastian global.

Kedelapan, arah kebijakan moneter bank sentral baik di Asia maupun global cenderung dovish dengan potensi pelonggaran moneter. Bank Sentral Australia, Rusia, Malaysia, Chile, dan India tercatat telah memangkas suku bunga acuannya sebagai langkah antisipasi pelemahan ekonomi global. Menyusul kemudian Bank Sentral Korea.

Sikap ahead the curve pada dasarnya sangat diperlukan untuk menjaga kepercayaan pasar. Pasalnya, ketika arah kebijakan The Fed sudah memiliki probabilitas di atas 80% maka respons atas kebijakan tersebut tidak perlu menunggu keputusan tersebut benar-benar dieksekusi, terlebih ketika situasi di dalam negeri sudah membutuhkan penyesuaian tersebut.

Keuntungan ahead the curve adalah pada saat kebijakan The Fed dieksekusi, pasar sudah priced in sehingga tidak ada gejolak berarti yang mengganggu arus modal dan nilai tukar. Berbeda halnya dengan behind the curve yang justru akan membuat pasar menjadi bergejolak akibat lambatnya respons dari otoritas moneter. Ketika pasar bergejolak, tentu cost-nya menjadi lebih mahal untuk menormalkannya kembali.

Dan terbukti, pasar keuangan Tanah Air cenderung stabil dan terjaga pada saat BI memilih untuk bertindak preemptive dan ahead the curve.

Di pihak lain, pada saat pemerintah telah mengobral berbagai insentif fiskal untuk mengungkit roda perekonomian, tentu gayung bersambut dari BI dalam bentuk pelonggaran moneter sangat dibutuhkan agar terjadi bauran kebijakan yang dari berbagai penjuru menyokong perekonomian dalam negeri.

Semoga jamu manis dari otoritas moneter ini mampu menjaga sekaligus menjadi daya pacu laju pertumbuhan ekonomi Indonesia di tengah gelombang ketidakpastian global.

Cek Berita dan Artikel yang lain di Google News dan WA Channel