Bisnis.com, JAKARTA — Presiden Joko Widodo (Jokowi) menerbitkan Peraturan Pemerintah atau PP Nomor 50/2022 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan. Terdapat sejumlah perubahan terkait perpajakan melalui aturan itu.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan Neilmaldrin Noor menjelaskan bahwa PP itu merupakan tindak lanjut dari berlakunya Undang-Undang Nomor 7/2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

“Dengan diundangkannya UU HPP, PP 74/2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan dan perubahannya perlu diganti untuk memberikan kepastian hukum, kemudahan, dan kejelasan bagi masyarakat,” ujar Neil pada Rabu (14/12/2022).

Sejumlah perubahan dari PP tersebut di antaranya adalah pada Bab I tentang Ketentuan Umum, terdapat penambahan definisi antara lain Surat Keputusan Persetujuan Bersama, Data Kependudukan, Data Balikan, Nomor Induk Kependudukan (NIK), dan Pajak Karbon.

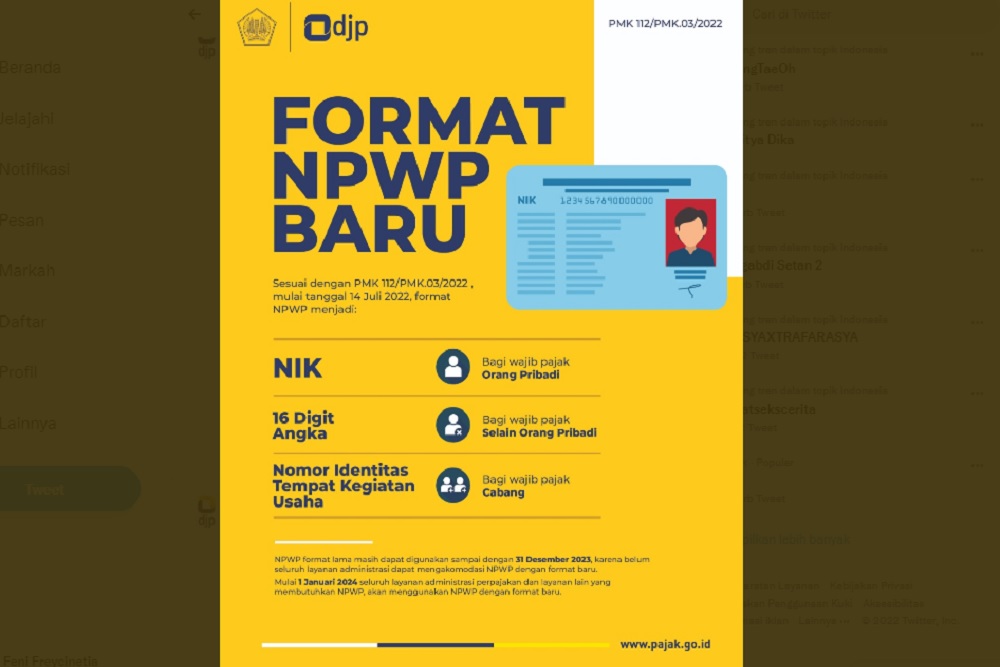

Pada bab II terdapat penambahan pengaturan NIK sebagai Nomor Pokok Wajib Pajak (NPWP) penduduk dengan mekanisme aktivasi, menambah Surat Keputusan Persetujuan Bersama sebagai dasar pembetulan dan pengembalian kelebihan pajak, serta mengatur batasan pembetulan Surat Pemberitahuan (SPT).

Pada bab III, terdapat pengaturan ketentuan penangguhan lemeriksaan yang ditindaklanjuti dengan Pemeriksaan Bukti Permulaan. Lalu, pada bab IV terdapat penghapusan ketentuan verifikasi terkait penerbitan surat ketetapan, serta menambahkan syarat laporan keuangan yang diaudit dalam pencabutan kriteria wajib pajak tertentu.

Pada bab V, menurunkan sanksi keberatan dan sanksi banding serta menambahkan pengaturan sanksi peninjauan kembali sesuai pengaturan dalam UU HPP, serta menambahkan lingkup surat keputusan yang bisa dilakukan pembetulan.

Hal di atas mencakup Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Pajak Bumi Dan Bangunan (PBB), Surat Tagihan Pajak PBB, Surat Keputusan Pemberian Pengurangan PBB, Surat Keputusan Pengurangan Denda Administrasi PBB, Dan Surat Keputusan Persetujuan Bersama.

Pada bab VI terdapat pemberian kepastian hukum bahwa pelaksanaan imbalan bunga bagi wajib pajak yang mengajukan peninjauan kembali diberikan setelah putusan peninjauan kembali diterima Ditjen Pajak. Tanggal putusan banding/peninjauan kembali diterbitkan adalah tanggal putusan diterima DJP.

Pada bab VII, terdapat penambahan pengaturan Surat Keputusan Persetujuan Bersama sebagai dasar penagihan pajak, menambahkan klaim pajak sebagai dasar penagihan, dan menambahkan pengaturan bahwa tagihan pajak berdasarkan pasal 14 ayat (4) atas Surat Ketetapan Pajak yang belum inkracth bukan merupakan utang pajak.

Lalu, pada bab VIII, ada pengturan ulang kriteria kuasa wajib pajak sesuai pasal 32 UU HPP serta menyesuaikan kerja sama pemberian data dengan pihak lain yang terkait kerahasian jabatan pasal 34 UU HPP.

Pada bab IX, terdapat pengaturan penerapan Prosedur Persetujuan Bersama (Mutual Agreement Procedure) sesuai pasal 27C UU HPP. Pada bab X ada pengaturan pemulihan kerugian pada pendapatan negara sesuai pasal 44B UU HPP, mengatur kewenangan menteri keuangan untuk mengusulkan pencegahan dalam rangka penyidikan.

Ketentuan bab XI mengatur bahwa DJP dapat menerbitkan keputusan dalam bentuk elektronik menggunakan tanda tangan elektronik/segel elektronik tersertifikasi. Pada bab XII, ada pengaturan kewenangan menteri keuangan untuk menerima dan meminta Data Kependudukan dan Data Balikan dari Kementerian Dalam Negeri.

“Pada bab XIII, mengatur tentang hak dan kewajiban pajak karbon,” tertulis dalam aturan tersebut.

Poin dalam bab XIV mengatur tentang ketentuan peralihan pengenaan sanksi Pasal 13 ayat (3) UU KUP, Pasal 14 ayat (1) huruf I, sanksi keberatan, banding, dan peninjauan kembali, dan sanksi Pengenaan sanksi permohonan penghentian penyidikan Pasal 44B.

Lalu, Pada bab XV terdapat pengaturan penerbitan keputusan elektronik harus sudah diterapkan paling lama lima tahun sejak PP ini berlaku, juga mengatur bahwa peraturan pelaksanaan PP 74 tahun 2011 tetap berlaku sepanjang tidak bertentangan, mencabut PP 74 tahun 2011.

Cek Berita dan Artikel yang lain di Google News dan WA Channel